2014年01月20日08:39 来源:慧聪汽车配件网 作者:张彦俣

还记得盘点2012年车市的时候,用一个词来形容:微增长。站在2014年的开端,回顾2013年的中国车市用“大增长”来形容也不为过,中国汽车连续五年产销全球第一。高歌猛进的势头让中国车市再次成为全球关注的焦点。

汽车及零部件增长一个都不能少

中国汽车工业协会最新数据显示,2013年我国汽车总销量达2198.41万辆,同比增长13.9%,明显高于12年的4.33%,增速开始明显反弹。主要受到一、二线城市换购需求和三、四线城市首次购车等的叠加效应推动,这些因素将继续推动14年行业销量增长。

巨大的市场规模和汽车保有量促使汽车零部件市场规模不断扩大,同时,庞大的售后市场需求也给国内汽车零部件企业带来更大的市场发展空间。从产业链关系看,汽车配件景气度应与整车销量增速趋同,但这种情况多出现于成熟且趋于饱和的汽车市场。我国汽车及配件市场还处于快速成长期,尤其是汽车配件行业内并购整合刚刚开始,区域龙头企业正冲破区域限制,成长为全国性龙头,部分企业则谋求跨国发展。在这样的进程中,成功突破的零配件企业往往能够实现逆市增长。

被喻为“黄金产业”的汽车后市场具有很大的发展潜力,据预测,2015年中国汽车后市场的规模将超过美国,成为全球第一大汽车后市场国家。

一般而言,在每辆车的生命周期之内,其使用成本约为车价的2~3倍,因此汽车后市场是汽车产业链中最稳定的利润来源,约占汽车产业链总利润的60%~70%。汽车零部件企业的产品销售收入每年平均增长28.25%,高于整车产品的平均增长率26%,汽车的保有量增加是一部分原因,更主要的是消费者也在逐渐成熟,他们对汽车配件和养护的要求在提高,更希望得到性价比高的专业服务。

据不完全统计,目前我国汽车用品类产品总产值约已超过4000亿元,其中出口占比50%。我国汽车零部件产品出口总体形势良好,全球市场份额不断增加,而且汽车零部件产品出口向技术含量较高的产品转移的趋势明显。目前,中国汽车市场进口零部件多为技术含量高,附加值高的关键零部件,变速箱,发动机等关键部件,占比达到了60%。中国汽车零部件出口主要是轮毂、车轮、转向节等劳动密集型的机械类和部分机电类的产品。实际上,除了零部件出口方面的被动局面,在包括发动机、变速箱以及底盘技术在内的汽车产业三大关键零部件技术中,中国零部件企业在变速箱和底盘技术方面还很落后。

值得注意的是,我国汽车零部件产品出口向技术含量较高的产品转移的趋势明显,其中转向装置产品出口同比增长37.96%,增幅最高;变速器、动力驱动桥等产品出口同比均超过20%。未来,国家仍将提升汽车零部件的性能、可靠性和寿命作为主攻方向,推动自主创新零部件的技术水平提升,出口与进口替代是零部件面临的市场机遇。

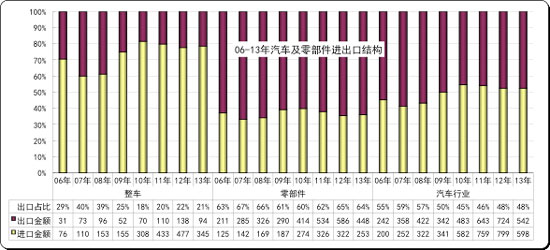

进出口总体表现不佳

据中国汽车工业协会整理的全国海关汽车商品进出口统计数据显示,汽车商品进出口总体表现不如去年同期。汽车商品进口金额结束增长,呈现下降趋势,但降幅呈逐月减缓,出口金额增幅明显回落。上半年,汽车商品累计进出口总额为745.56亿美元,同比下降3.78%,其中进口金额374.17亿美元,同比下降10.08%,出口金额371.39亿美元,同比增长3.52%,增幅较上年同期回落13.34个百分点。

上半年,汽车整车出口金额61.42亿美元,同比下降1.81%,拖累了汽车商品出口的整体表现。相比整车,汽车零部件出口总额完成了4.59%的同比增长,增幅较上年同期回落9.77个百分点,累计出口金额281.59亿美元。

2013年前10月我国八类汽车零部件累计出口总额为462.74亿美元,同比增长7.3%,增幅低于该八大类零部件进口总额整体增速。八大汽车零部件进口累计进口总额为268.05亿美元,同比增长8.4%。

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年出口占比达48%。13年随着进口出口双低迷,汽车及零部件出口占比仍维持在48%。

12年汽车零部件进出口走势并不理想,尤其是进口增长较慢,13年的进出口走势反差,呈现进口强出口弱的局面,但13年3季度的出口转强。随着中国国内狭义乘用车走强,进口零部件在13年2季度走势转强,3季度的进口增速进一步增长到11%。

汽车零部件出口受到欧美经济不景气的影响而持续下滑,从12年3季度开始严重低迷。海外的零部件需求快速下降说明欧美经济的巨大压力和产业回归。13年3季度的出口回升也是在12年3季度出口异常下降的低基数回暖。

展望2014及未来车市,中国汽车市场研究所首席分析师王国荣预测,2014年汽车产销中位数预计达2350万辆,在2020年产销达4000万辆规模时会进入拐点。